¿Qué deudas se pueden cancelar con la Ley de Segunda Oportunidad? Deudafix te lo explica

La ley de segunda oportunidad ha venido a ser casi un salvavidas para particulares y autónomos en apuros, aunque no todos lo sepan de entrada. Por muchas vueltas que uno le dé, su valor está precisamente en ofrecer una ayuda para pagar deudas y dar cierto respiro a quienes quedaron asfixiados económicamente, o simple y llanamente atrapados en una espiral imposible de cancelar deudas. Ahora bien, hoy en día no basta con saber que existe la opción; entender realmente qué deudas se pueden cancelar y cuáles no marca la diferencia entre recuperar la tranquilidad o seguir arrastrando piedras en la mochila. Sin duda, conocer la Ley de segunda oportunidad cambia totalmente la percepción y puede poner rumbo hacia un futuro libre de deudas.

Al principio muchos buscan ayuda para pagar deudas pensando que todo es igual de sencillo, pero hay matices. Tras el primer golpe económico, lo más común es preguntarse en qué consiste eso de los requisitos y si uno está entre los afortunados para beneficiarse. Por cierto, si alguien se encuentra un poco perdido sobre cuándo una deuda se cancela y cuándo no, consultar la plataforma de Deudafix puede aclarar el panorama sin rodeos, ya que allí las explicaciones se bajan a tierra y se despejan bastantes dudas sobre cómo quita tu deuda puede transformarse en realidad.

¿Qué deudas puedo cancelar con la Ley de Segunda Oportunidad?

El corazón de esta normativa reside en la posibilidad de cancelar deudas ordinarias y subordinadas, es decir, aquellas que tras vender tus bienes o seguir un plan de pagos quedan aún pendientes sin forma viable de abonarlas. Imagina cargar con las mochilas más pesadas y, de repente, poder soltar parte del peso. Desde luego, la ley de segunda oportunidad requisitos exige más que solo reclamar ayuda: la persona debe mostrar que ha hecho todo fielmente para pagar deudas antes de pedir la cancelación de deudas. No obstante, con el acompañamiento correcto se hace menos enrevesado.

Deudas financieras y de consumo más comunes

Acumular pequeñas deudas suele parecer un asunto llevadero, pero cuando bancos, tarjetas o servicios empiezan a exigir, la soga aprieta de verdad. Es tranquilizador saber que aquí entran préstamos personales, deudas de tarjetas de crédito y microcréditos. De hecho, la ley recoge ejemplos específicos como:

- Préstamos al consumo y personales de bancos o particulares, que muchas veces son el origen de los quebraderos de cabeza.

- Microcréditos y préstamos rápidos, a los que se recurre en apuros pero luego parecen multiplicarse como setas.

- Deudas con tarjetas de crédito, incluso las temidas tarjetas revolving que pueden dejar atrapado a cualquiera.

- Descubiertos bancarios y deudas con compañías de suministro como gas, luz o teléfono, que rara vez esperan por su pago.

Compromisos derivados de la actividad profesional

Por otro lado, los autónomos suelen estar más expuestos al riesgo de endeudarse. Es importante mencionar que también pueden acogerse a este mecanismo si han dejado impagadas facturas a proveedores o han avalado con garantía personal obligaciones que ya parecen irrecuperables. Algunos casos típicos serían:

- Facturas impagadas, las cuales a menudo suponen perder el sueño noche tras noche.

- Avales o fianzas ligados a negocios fallidos, que de repente se convierten en una piedra atada al cuello.

¿Qué deudas no se pueden eliminar con la Ley de Segunda Oportunidad?

Sin embargo, la alegría no puede ser completa, y la propia ley deja espacio para frustraciones inevitables. Algunas deudas (como ciertas obligaciones públicas y personales), sencillamente, no entran en el saco posible de cancelación de deudas. Además, por mucho que los expertos traten de negociar, hay límites insalvables que nunca desaparecen. Este equilibrio busca, en realidad, que el proceso sea justo para todos, aunque puede saber a poco si uno esperaba soltar toda la carga.

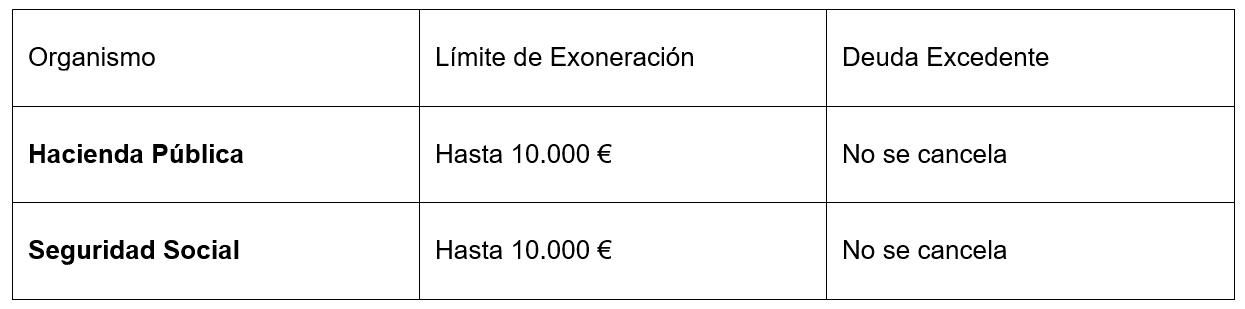

Deudas con la Administración Pública: ¿hay excepciones?

Algo que crea mucha confusión son los compromisos frente a Hacienda y la Seguridad Social. Aunque una reforma reciente permite cierta flexibilidad, solo se puede cancelar hasta 10.000 euros, mientras que lo que pase de ese umbral sigue pendiente como si nada. Para quienes acumularon deudas importantes con estos organismos, la noticia tiene sabor agridulce porque la compensación solo llega hasta un punto.

Con esto presente, una parte se libra pero el resto no tiene escapatoria, así que hay que preparar el bolsillo.

Obligaciones personales y responsabilidades legales

- Pensión de alimentos: están blindadas porque priorizan siempre el bienestar de los hijos o excónyuges. No hay quita tu deuda que valga en este caso.

- Responsabilidad civil por delito: si un daño fue causado con dolo, esta deuda es imposible de borrar, lo que resulta bastante lógico para la mayoría.

- Pagos a trabajadores: los autónomos tampoco pueden dejar colgados a sus empleados, algo que la norma deja muy claro.

- Multas penales o administrativas: ninguna ley de segunda oportunidad permite borrar sanciones firmes, y es que el Estado cuida de su recaudación hasta el final.

¿Cuáles son los requisitos básicos para acogerse a la Ley de Segunda Oportunidad?

Aquí llega el momento clave. No cualquiera puede acogerse. Es crucial haber actuado de buena fe, lo que implica desde no haber jugado sucio durante el concurso de acreedores, hasta colaborar con todos los actores del proceso. Por supuesto, intentarlo antes por vías amistosas mediante un acuerdo extrajudicial es otro requisito ineludible según la ley de segunda oportunidad requisitos, aunque no siempre se le preste suficiente atención.

¿Qué implica actuar de buena fe?

No solamente se trata de cumplir normas: también de demostrar transparencia, honestidad y disposición a resolver (algo así como jugar siempre con las cartas sobre la mesa). Si no se actuó así o se abusó del sistema en la última década, mala suerte: no habrá posibilidad de quita tu deuda. Por otro lado, actuar limpiamente multiplica las opciones de salir, al menos parcialmente, libre de deudas.

En realidad, la Ley de segunda oportunidad es una vía realista para rehacer la vida financiera, aunque necesite su proceso y cierta dosis de paciencia. Comprender qué requisitos importan realmente, y cuándo acudir a especialistas como los de Deudafix, muchas veces es el primer paso para transformar lo que parecía un túnel sin salida en el inicio de una etapa mucho más llevadera.

0